Đầu tư năm 2026 năm đầu tư chọn lọc, kỷ luật, dài hạn

Bức tranh đầu tư năm 2026 được dự báo bớt “dễ dãi” hơn, cơ hội vẫn hiện hữu nhưng chỉ dành cho những nhà đầu tư kiên định với chiến lược chọn lọc, kỷ luật và tầm nhìn dài hạn.

Bức tranh đầu tư năm 2026 được dự báo bớt “dễ dãi” hơn, cơ hội vẫn hiện hữu nhưng chỉ dành cho những nhà đầu tư kiên định với chiến lược chọn lọc, kỷ luật và tầm nhìn dài hạn.

Nhìn lại năm 2025: thị trường tăng sốc nhưng không dành cho tất cả

Năm 2025 được xem là một trong những giai đoạn sôi động nhất của thị trường tài chính, khi hầu hết các lớp tài sản đồng loạt tăng mạnh, tạo cảm giác “dễ kiếm tiền” lan rộng. Trên thị trường chứng khoán, VN-Index đến ngày 31/12 tăng 40,9% so với cuối năm 2024, thiết lập đỉnh lịch sử mới. Đà tăng kéo mặt bằng định giá lên cao, với P/E toàn thị trường đạt 17,6 lần, vượt xa mức bình quân 15,2 lần của hai năm trước. Tuy nhiên, sự thăng hoa của chỉ số không đồng nghĩa với thành công của số đông nhà đầu tư. Theo đánh giá từ các công ty chứng khoán, hơn 90% tài khoản cá nhân trong năm 2025 không có lãi hoặc chỉ đạt mức lợi nhuận dưới 10%. Dòng tiền tập trung chủ yếu vào một số cổ phiếu dẫn dắt, trong khi phần lớn nhà đầu tư rơi vào tình trạng “thắng chỉ số, thua danh mục” do mua đuổi ở vùng giá cao, chạy theo sóng ngắn hạn và thiếu kỷ luật.

Vàng cũng là kênh gây chú ý khi giá thế giới tăng 64,6%, còn giá trong nước tăng tới 81,5%. Tuy vậy, mức tăng này đi kèm rủi ro lớn khi chênh lệch giá trong nước và thế giới nới rộng lên 15,8 triệu đồng/ lượng vào cuối năm, trong bối cảnh Ngân hàng Nhà nước dừng bán can thiệp từ tháng 9/2025. Dù giá cao, nhu cầu mua vàng vẫn tăng mạnh, làm dấy lên lo ngại rủi ro “đu đỉnh” khi xu hướng đảo chiều.

Thị trường bất động sản nhà ở cũng ghi nhận mặt bằng giá tăng mạnh: chung cư tăng 20-30%, có nơi trên 40%; nhà liền kề, biệt thự tăng 10-20%; đất nền tăng khoảng 20-25%. Nguồn cung và giao dịch cải thiện nhờ pháp lý được tháo gỡ và lãi suất thuận lợi. Tuy nhiên, từ cuối năm 2025, giá bắt đầu chững lại, xuất hiện hiện tượng cắt lỗ cục bộ ở chung cư và thanh khoản đất nền giảm tại các địa phương tăng nóng theo thông tin sáp nhập.

Ở chiều ngược lại, kênh tiền gửi - vốn bị “lép vế” trong phần lớn năm 2025 - bắt đầu có tín hiệu thay đổi vào giai đoạn cuối năm. Sau thời gian dài đi ngang, lãi suất huy động niêm yết tăng trở lại từ đầu tháng 11/2025 tại hầu hết các ngân hàng thương mại. Đến cuối năm, lãi suất kỳ hạn 12 tháng của các nhóm ngân hàng dao động 5,2-5,74%/năm. Lãi suất huy động niêm yết tăng trong giai đoạn cuối năm phản ánh nhu cầu huy động vốn tăng lên để đáp ứng các chỉ tiêu an toàn thanh khoản của Ngân hàng Nhà nước và mang tính thời điểm, cục bộ.

Nhìn chung, năm 2025 là năm giá tài sản tăng mạnh nhưng không phải là năm số đông nhà đầu tư chiến thắng. Sự phân hóa sâu sắc về hiệu quả đầu tư đã đặt nền móng cho một giai đoạn mới, nơi kỷ luật và chọn lọc trở thành yếu tố then chốt.

Lãi suất nhích lên, gia tăng áp lực sàng lọc khi đầu tư

Bước sang năm 2026, bức tranh đầu tư được dự báo chuyển sang trạng thái cân bằng hơn. Theo báo cáo của Viện Nghiên cứu Kinh tế BIDV, lãi suất huy động niêm yết kỳ hạn 12 tháng có thể trong khoảng 5,5 6,2%/năm nếu không có biến động bất thường. Mặt bằng lãi suất niêm yết tăng chủ yếu do kỳ vọng lạm phát tăng lên trong năm 2026, sau khi tín dụng đã tăng cao trong năm 2025.

Trong bối cảnh lãi suất tăng và rủi ro vĩ mô chưa hoàn toàn lắng dịu, môi trường đầu tư năm 2026 được đánh giá là bớt “dễ dãi” hơn so với giai đoạn trước. Điều này đặt ra yêu cầu cao hơn đối với việc lựa chọn tài sản, cũng như cách tiếp cận thận trọng và kỷ luật trong chiến lược đầu tư. Trong đó, kênh tiền gửi dự kiến sẽ vẫn được ưu tiên cho các nhà đầu tư có khẩu vị thận trọng - trung bình.

Triển vọng tích cực với tài sản tài chính nhưng phân hóa cao

Đối với thị trường chứng khoán, triển vọng năm 2026 vẫn được đánh giá tích cực nhưng đi kèm mức độ phân hóa cao. VN-Index được kỳ vọng duy trì xu hướng tăng nhờ ba động lực chính gồm: chính sách tài khóa tiếp tục mở rộng và đầu tư công được đẩy mạnh; tăng trưởng kinh tế ở mức cao hỗ trợ lợi nhuận doanh nghiệp niêm yết; cùng với quá trình cải tổ thị trường, hướng tới nâng hạng thị trường chứng khoán và triển khai các sản phẩm mới nhằm thu hút dòng vốn dài hạn. Năm 2026 cũng là làn sóng IPO tiếp tục mở rộng, với nhiều cái tên đình đám được kỳ vọng sẽ niêm yết như Điện Máy Xanh, Chứng khoán LPBS, HoaSen Home,…

Dù vậy, trong bối cảnh lãi suất nhích lên và rủi ro bên ngoài như địa chính trị, tăng trưởng kinh tế Mỹ hay vấn đề thuế quan vẫn khó lường, thị trường nhiều khả năng không tăng đồng đều mà tập trung vào nhóm doanh nghiệp có nền tảng cơ bản tốt, tăng trưởng lợi nhuận bền vững và định giá hợp lý.

“Mặt bằng lãi suất nhích tăng dẫn đến mức lợi tức yêu cầu của nhà đầu tư với kênh đầu tư rủi ro như chứng khoán sẽ cao hơn, khiến việc lựa chọn cơ hội đầu tư phải rất chọn lọc và phân hóa, tập trung vào các cổ phiếu của doanh nghiệp tăng trưởng lợi nhuận bền vững và có mức định giá hợp lý”, báo cáo của Viện Nghiên cứu Kinh tế BIDV nêu rõ.

Song song với cổ phiếu, thị trường trái phiếu doanh nghiệp được dự báo tiếp tục phục hồi trong năm 2026 khi nhu cầu vốn của doanh nghiệp gia tăng. Lãi suất trái phiếu có thể cao hơn năm 2025, nhưng đổi lại, các tiêu chuẩn phát hành và minh bạch thông tin được nâng cao hơn, giúp thị trường dần phục hồi tốt và bền vững hơn.

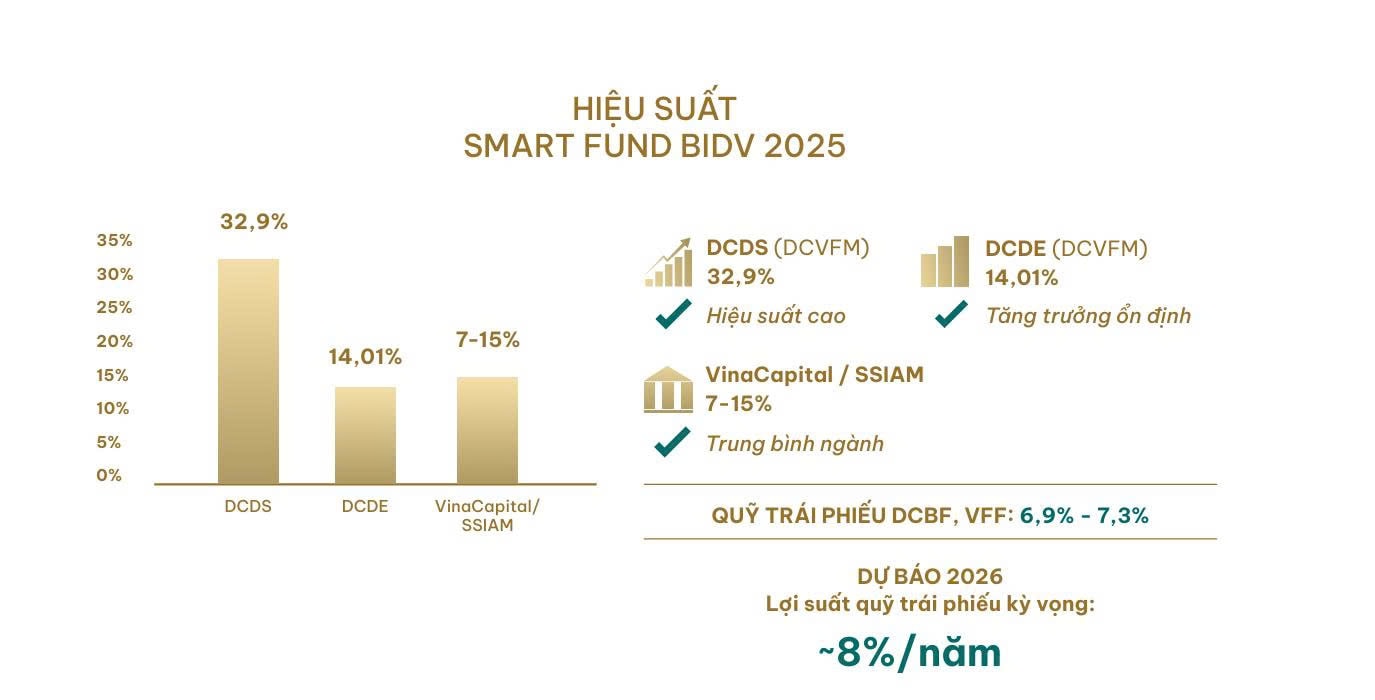

Trong bối cảnh phân hóa mạnh, đầu tư thông qua các quỹ mở tiếp tục cho thấy vai trò quan trọng đối với nhà đầu tư dài hạn. Năm 2025, danh mục Smart Fund triển khai cho khách hàng cao cấp tại BIDV ghi nhận kết quả tương đối tích cực. Nhóm quỹ của Dragon Capital (DCVFM) nổi bật với hiệu suất quỹ DCDS đạt 32,9% và DCDE đạt 14,01%, nhờ chiến lược đầu tư linh hoạt và chủ động tái cơ cấu danh mục. Trong khi đó, các quỹ do VinaCapital và SSIAM quản lý cũng đạt mức sinh lời bình quân khoảng 7-15%.

Ở chiều ổn định hơn, các quỹ trái phiếu trung và dài hạn như DCBF hay VFF duy trì lợi suất quanh 6,9-7,3% trong năm 2025. Theo đánh giá của một số chuyên gia trong ngành quản lý quỹ, sang năm 2026, khi nguồn cung trái phiếu doanh nghiệp tăng và lãi suất nhích lên, lợi suất kỳ vọng của các quỹ trái phiếu có thể cải thiện, đạt quanh mức 8%/năm.

Thận trọng với tài sản phòng thủ và hữu hình

Trên thị trường vàng, các chuyên gia của Viện Nghiên cứu Kinh tế BIDV dự báo xu hướng tăng vẫn tiếp diễn trong năm 2026, được thúc đẩy bởi nhu cầu trú ẩn trước những bất ổn địa chính trị và kinh tế toàn cầu, gần đây nhất là chiến dịch của Mỹ tại Venezuela. Việc nợ công toàn cầu ở mức cao, cùng xu hướng gia tăng dự trữ vàng của các ngân hàng trung ương, đặc biệt là Trung Quốc, tiếp tục tạo nền tảng hỗ trợ giá. Tuy nhiên, rủi ro của kênh đầu tư này là đã ghi nhận một đợt tăng giá mạnh trong năm 2025, khiến quan điểm đầu tư với kim loại quý này nghiêng về trạng thái thận trọng hơn.

Với bất động sản, năm 2026 được nhìn nhận là giai đoạn phục hồi theo hướng bền vững hơn. Thị trường nhà ở tiếp tục hưởng lợi từ quyết tâm thúc đẩy tăng trưởng kinh tế, hoàn thiện khung pháp lý và đầu tư hạ tầng, song được điều tiết theo hướng tuần tự, hạn chế gây sốc. Các chính sách kiểm soát chi phí đầu vào, điều tiết nguồn cung, đặc biệt là nhà ở xã hội, và tăng cường minh bạch được kỳ vọng sẽ giúp thị trường ổn định hơn, đồng thời hạn chế tình trạng đầu cơ, thổi giá như các giai đoạn trước.

Tổng thể, năm 2026 mở ra một môi trường đầu tư vẫn còn cơ hội nhưng đòi hỏi cách tiếp cận thận trọng hơn. Khi lãi suất tăng nhẹ và rủi ro vĩ mô chưa hoàn toàn lắng dịu, chiến lược đầu tư không thể dựa vào “đà thị trường”, mà cần tập trung vào chất lượng tài sản, quản trị rủi ro và kỷ luật phân bổ vốn - những yếu tố mang tính quyết định cho hiệu quả đầu tư dài hạn.

Trên thị trường vàng, các chuyên gia của Viện Nghiên cứu Kinh tế BIDV dự báo xu hướng tăng vẫn tiếp diễn trong năm 2026, được thúc đẩy bởi nhu cầu trú ẩn trước những bất ổn địa chính trị và kinh tế toàn cầu.

Anh Thư