Kinh tế toàn cầu 2026 vận hành giữa những "mỏ neo" mới

Dưới tác động của chính sách thuế quan, xung đột địa chính trị và sự phân cực giữa các cường quốc, kinh tế toàn cầu được dự báo tiếp tục chịu sức ép trong năm 2026. Tuy nhiên, động lực tăng trưởng sẽ được bù đắp nhờ các khoản đầu tư vào chủ quyền và trí tuệ nhân tạo (AI) của các quốc gia.

Dưới tác động của chính sách thuế quan, xung đột địa chính trị và sự phân cực giữa các cường quốc, kinh tế toàn cầu được dự báo tiếp tục chịu sức ép trong năm 2026. Tuy nhiên, động lực tăng trưởng sẽ được bù đắp nhờ các khoản đầu tư vào chủ quyền và trí tuệ nhân tạo (AI) của các quốc gia.

Quán tính 2025

Năm 2025, kinh tế thế giới đã cho thấy khả năng chống chịu tốt hơn kỳ vọng khi tăng trưởng được cải thiện so với dự báo hồi đầu năm. Dù vậy, sự phân hoá giữa các nền kinh tế, các lĩnh vực vẫn diễn ra mạnh mẽ và nhiều rủi ro mang tính cấu trúc vẫn tiếp tục tồn tại.

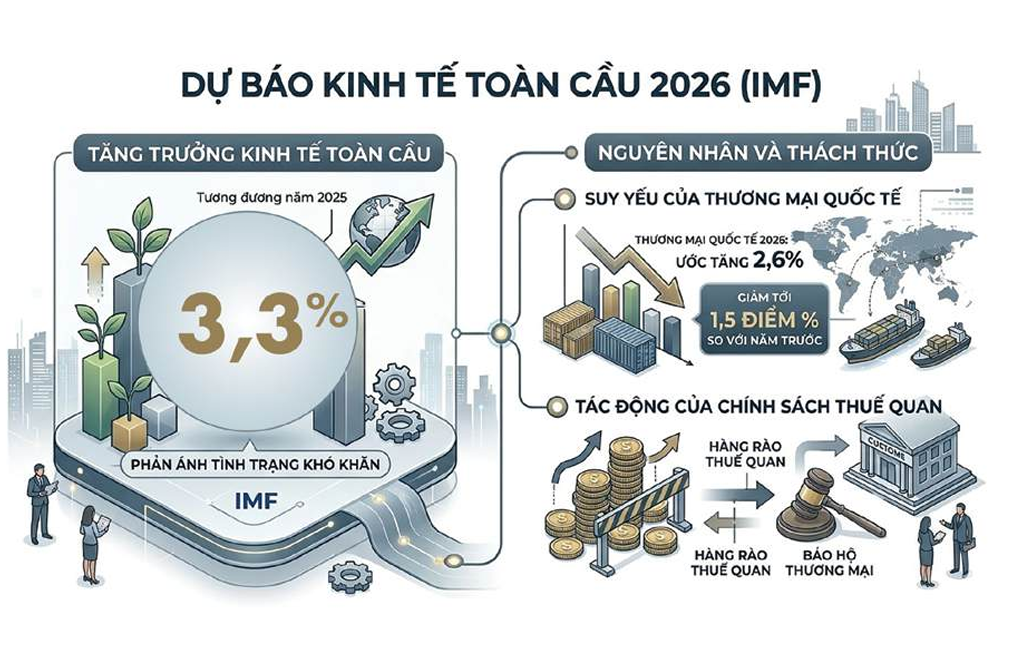

Theo IMF, tăng trưởng toàn cầu năm 2025 ước đạt 3,3%, tương đương năm trước; trong khi World Bank ước tính tăng trưởng 2,7%, thấp hơn 0,1 điểm % so với năm trước. Mỹ vẫn duy trì tăng trưởng dương, song động lực chính không còn đến từ tiêu dùng mà dựa nhiều hơn vào chi tiêu công và các gói hỗ trợ công nghiệp - quốc phòng. Trung Quốc tiếp tục tăng trưởng dưới tiềm năng do thị trường bất động sản phục hồi chậm, tiêu dùng còn yếu và áp lực từ môi trường thương mại quốc tế. Khu vực đồng tiền chung châu Âu (Eurozone) đối mặt với tăng trưởng thấp kéo dài, chịu ảnh hưởng đồng thời từ chi phí năng lượng cao, cầu nội địa yếu và sức ép cạnh tranh công nghiệp cũng như rủi ro thuế quan.

Lạm phát toàn cầu năm 2025 giảm xuống mức 4,1%, thấp hơn giai đoạn 2022 – 2024 (6,6% - 8,7%) nhưng vẫn cao hơn trước đại dịch (1,9% - 2,2%). Lạm phát lõi tại nhiều nền kinh tế lớn duy trì trên ngưỡng mục tiêu khiến dư địa nới lỏng tiền tệ hạn chế và không đồng đều. Thương mại quốc tế chịu sức ép từ xu hướng bảo hộ thương mại, tái cấu trúc chuỗi cung ứng và chi phí vốn cao, trong khi hiệu ứng “front-loading” dần suy yếu.

Những diễn biến này được nhìn nhận sẽ tiếp tục xảy ra trong năm 2026. Theo dự báo của IMF, tăng trưởng kinh tế toàn cầu năm 2026 sẽ đạt 3,3% (tương đương năm 2025), phản ánh tình trạng khó khăn do sự suy yếu của thương mại quốc tế (ước tăng 2,6%, giảm tới 1,5 điểm % so với năm trước) và tác động của chính sách thuế quan. Dù lạm phát toàn cầu tiếp tục xu hướng hạ nhiệt (xuống khoảng 3,8%), tạo dư địa nhất định cho việc giảm nhẹ lãi suất điều hành, song các ngân hàng trung ương lớn được cho là vẫn duy trì cách tiếp cận thận trọng.

Điều đáng lo ngại hơn nữa là chiến sự ở Iran nói riêng, Trung Đông nói chung đang diễn ra hết sức khó lường. Trong kịch bản cơ sở (xác suất 50%), chiến sự sẽ kéo dài tới 4 – 5 năm dù cho xung đột chỉ giới hạn giữa Mỹ - Israel và Iran. Trong khi đó, với kịch bản tiêu cực (xác suất 30%), chiến sự sẽ lan rộng toàn Trung Đông - Bắc Phi, dẫn tới eo biển Hormuz bị phong tỏa kéo dài. Còn với kịch bản rất tiêu cực (xác suất 20%), căng thẳng sẽ leo thang nghiêm trọng khi các nước lớn như Nga, Trung Quốc can dự vào. Dù ở kịch bản nào, tăng trưởng kinh tế toàn cầu cũng bị ảnh hưởng mạnh. Thông thường, giá dầu cứ tăng 10 USD/thùng, GDP toàn cầu sẽ giảm 0,07 – 0,1 điểm % và làm lạm phát tăng thêm. Trong khi đó, Iran giữ vai trò then chốt với trữ lượng dầu lớn thứ 3 thế giới. Còn eo biển Hormuz là nơi trung chuyển 20% - 25% lượng dầu toàn cầu. Nếu eo biển này bị phong tỏa hoàn toàn, giá dầu Brent có thể vượt ngưỡng 100 USD/thùng, thậm chí lên tới 140 USD/thùng. Theo dự báo của J.P. Morgan và Bank of America, giá vàng cũng sẽ bị đẩy lên ngưỡng “không tưởng”, có thể đạt tới 6.000 – 6.300 USD/ounce vào cuối năm 2026. Trong khi đó, thị trường tài chính toàn cầu sẽ hứng chịu những cú rung lắc dữ dội.

Trong bối cảnh rủi ro đó, các nền kinh tế lớn được cho là sẽ phải “vật lộn” trên con đường tìm kiếm tăng trưởng. Edmond de Rothschild dự đoán kinh tế Eurozone chỉ tăng trưởng 0,8%, Mỹ đạt 1,9% trong khi Trung Quốc đạt 4,9%.

Dù có mức tăng trưởng cao hơn cả, song kinh tế Trung Quốc được nhìn nhận vẫn chưa thể thoát khỏi đà suy thoái, bất chấp xuất khẩu sẽ tăng trưởng tốt nhờ nhu cầu toàn cầu đối với hàng hoá chuyển đổi năng lượng (như pin mặt trời, tuabin gió…), cơ sở hạ tầng AI cùng sự hỗ trợ của chính sách tiền tệ.

Trong khi đó, xuất khẩu của châu Âu được cho là chịu ảnh hưởng nặng bởi việc tăng thuế quan của Mỹ và sự mạnh lên của đồng Euro. Đóng góp thương mại quốc tế của châu Âu dự kiến vẫn ở mức âm trong năm 2026. Sự bất ổn tiếp tục kìm hãm đầu tư, tiêu dùng và khuyến khích tiết kiệm, khiến tăng trưởng kinh tế khu vực này trở nên yếu ớt.

Những mỏ neo của kinh tế thế giới năm 2026

Sự phân cực giữa các quốc gia, các nền kinh tế phản ánh sự thoái trào của xu hướng toàn cầu hoá - vốn đã được khởi lên từ khi ông Donald Trump đắc cử tổng thống Mỹ lần đầu tiên và bị làm trầm trọng bởi đại dịch Covid-19. Căng thẳng thương mại leo thang trong những năm sau đại dịch gắn liền với cuộc chiến thuế quan càng làm sâu sắc thêm quá trình này. Điều đó thúc đẩy các quốc gia tăng cường thực hiện các chính sách chủ quyền, nhất là ở các lĩnh vực “thiết yếu”, nhằm giảm bớt sự phụ thuộc, nâng cao khả năng chống chịu, thích ứng trước các cú sốc mới và củng cố sức mạnh của mình.

Điển hình là Mỹ, việc thực hiện chính sách thuế quan “có đi có lại” là chiến lược trọng yếu nhằm cân bằng vị thế thương mại và tái thiết lập năng lực công nghiệp, cho phép quốc gia giàu nhất hành tinh củng cố chủ quyền của mình. Dù gần đây (tháng 2/2026), thuế quan theo Đạo luật Quyền hạn Kinh tế Khẩn cấp Quốc tế (IEEPA) bị bãi bỏ theo phán quyết của của Toà án Tối cao Mỹ (SCOTUS) khiến các sắc thuế đối ứng mà chính quyền Donald Trump áp dụng trước đây bị dừng lại, song Nhà Trắng đã ngay lập tức áp dụng phụ thu nhập khẩu tạm thời 10% dựa trên Điều khoản 122 của Luật Thương mại 1974. Mức thuế này áp dụng tối đa 150 ngày (tức tới 24/7/2026) và có thể kéo dài hơn nếu được Quốc hội Mỹ gia hạn. Bên cạnh thuế quan, một chiến lược làm giảm giá trị đồng USD cũng được Washington thực hiện bằng cách khuyến khích hộ gia đình Mỹ nắm giữ trái phiếu chính phủ nhiều hơn.

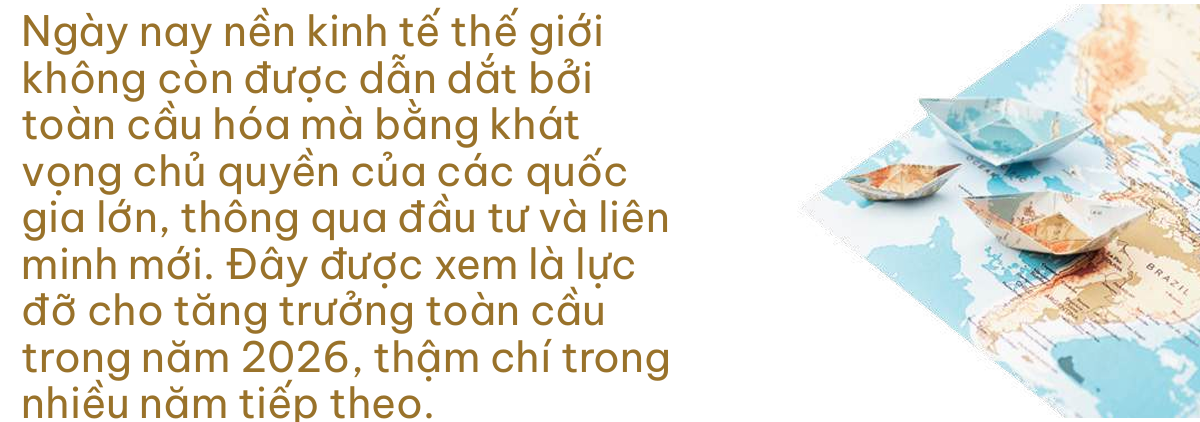

Không phải ngẫu nhiên Edmond de Rothschild nhận định rằng ngày nay nền kinh tế thế giới không còn được dẫn dắt bởi toàn cầu hóa mà bằng khát vọng chủ quyền của các quốc gia lớn, thông qua đầu tư và liên minh mới. Đây được xem là lực đỡ cho tăng trưởng toàn cầu trong năm 2026, thậm chí trong nhiều năm tiếp theo.

Thực tế cho thấy, việc thực thi các chính sách chủ quyền (trong các lĩnh vực: công nghiệp, năng lượng, lương thực, kỹ thuật số, truyền thông…) đang là xu hướng nổi bật nhất của kinh tế thế giới. Edmond de Rothschild ước tính các khoản đầu tư vào chủ quyền tương đương 5,3% GDP toàn cầu, tức khoảng 6.000 tỷ USD.

Trong số này, chi tiêu quân sự có tốc độ gia tăng nhanh hàng đầu. Từ năm 2022 đến năm 2024, chi tiêu quân sự toàn cầu tăng 9%/năm, tính theo USD danh nghĩa, nhanh hơn nhiều so với mức tăng 2,4% giai đoạn 2010 – 2021. Năm 2024, chi tiêu quân sự toàn cầu ghi nhận mức tăng mạnh nhất kể từ kết thúc Chiến tranh Lạnh, với mức tăng 11% tính theo USD danh nghĩa so với 2023, đạt 2.718 tỷ USD, tương đương 2,5% GDP toàn cầu. Các quốc gia châu Âu đã tăng đáng kể chi tiêu quân sự, nhất là Đức, Ba Lan, Hà Lan, Phần Lan, Séc.

Bên cạnh các chính sách chủ quyền, việc đầu tư vào AI cũng rất mạnh mẽ, hỗ trợ tích cực cho tăng trưởng toàn cầu. Ước tính trong giai đoạn 2022 – 2025, chi tiêu cho cơ sở hạ tầng liên quan đến AI đã tăng 400 tỷ USD. Theo Manuel Maleki, Phó giám đốc kiêm chuyên gia kinh tế Mỹ của Edmond de Rothschild, hệ số nhân đầu tư AI có thể làm tăng GDP 0,3%- 0,5% mỗi năm.

Tựu trung lại, có thể thấy, tăng trưởng toàn cầu năm 2026 sẽ chịu áp lực của sự suy thoái thương mại quốc tế do thuế quan và xung đột địa chính trị. Tuy nhiên, những tác động tiêu cực này sẽ được bù đắp bởi các khoản đầu tư vào chủ quyền và trí tuệ nhân tạo.

Trong bối cảnh thế giới chuyển pha từ phân hoá sang phân cực, các nền kinh tế có độ mở cao (trong đó có Việt Nam) sẽ đối diện nhiều thách thức, đòi hỏi những chính sách linh hoạt để thích ứng, tìm cơ hội đi lên trong khi duy trì sự tự chủ, nhất là khi các nền kinh tế lớn dùng tăng trưởng như một công cụ quyền lực.

Lê Hải