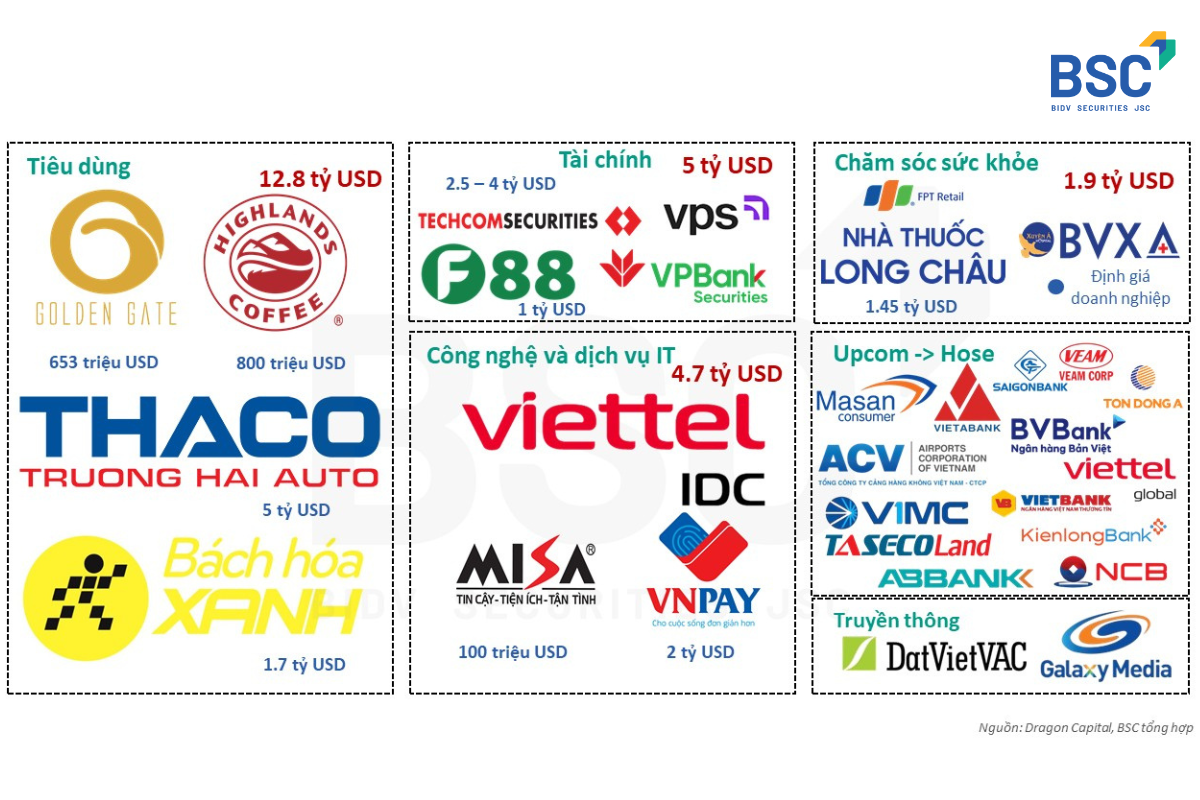

Làn sóng IPO thứ 3 trên thị trường chứng khoán Việt Nam

Làn sóng IPO thứ 3 đang hình thành trên thị trường chứng khoán Việt Nam, trong bối cảnh thanh khoản cải thiện và kỳ vọng nâng hạng thị trường.

Nhiều doanh nghiệp quy mô lớn rục rịch lên sàn, hứa hẹn mở ra chu kỳ cơ hội mới cho nhà đầu tư.

1. Thực trạng IPO tại Việt Nam từ năm 2005 – 2025

Kể từ 2000-2024, thị trường chứng khoán Việt Nam ghi nhận 02 làn sóng IPO diễn ra trong thời gian (2007-2009) và (2017-2018) với sự tham gia mạnh mẽ và chủ yếu của khối doanh nghiệp tư nhân. Nhóm doanh nghiệp nhà nước cũng tham gia tích cực trong các giai đoạn này, tuy nhiên kể từ 2019 đến nay, nhóm doanh nghiệp nhà nước hầu như vắng bóng trong hoạt động IPO.

Với nỗ lực cải cách toàn diện của cơ quan quản lý trong việc nâng hạng thị trường chứng khoán Việt Nam kết hợp với thông báo chấp thuận nâng hạng vào T10/2025 của FTSE Russell, làn sóng IPO thứ 3 bắt đầu ghi nhận những tín hiệu lạc quan – kỳ vọng cho một sự khởi đầu mới với nhiều thương vụ IPO hấp dẫn trong giai đoạn 2025 – 2027.

Hoạt động IPO/niêm yết thực tế cũng diễn ra ở nhóm doanh nghiệp FDI, tuy nhiên số lượng ghi nhận không đáng kể. Sau khi Chính phủ ban hành Nghị định 38/2003/NĐ-CP ngày 15/04/2003 và Quốc hội thông qua Luật Đầu tư vào năm 2005 (thay thế Luật Đầu tư nước ngoài và Luật đầu tư trong nước), thị trường chứng khoán đã ghi nhận xu hướng IPO/niêm yết của nhóm doanh nghiệp FDI trong làn sóng IPO lần 1 của thị trường. Cụ thể, năm 2006-2010 ghi nhận 10 doanh nghiệp niêm yết tuy nhiên xu hướng này sụt giảm mạnh và tính đến năm 2025 thị trường chỉ ghi nhận duy nhất 01 doanh nghiệp niêm yết trên Hose vào 2017.

2. Hoạt động IPO, tăng vốn, đấu giá, niêm yết, ĐKGD trên thị trường chứng khoán Việt Nam 2025

Tổng giá trị đã thực hiện của các hoạt động (1) IPO, (2) tăng vốn (phát hành riêng lẻ + quyền mua cổ phiếu) và (3) đấu giá thành công trong năm 2025 đã đạt giá trị trên 148 nghìn tỷ đồng.

Trong đó: (i) hoạt động IPO tại 03 CTCK thu hút 35,672 tỷ đồng; (ii) hoạt động tăng vốn đạt 106,399 tỷ đồng; và (iii) hoạt động đấu giá đạt 6,725 tỷ đồng – với 02 thương vụ lớn tại Tổng Công ty Cổ phần Điện tử và Tin học Việt Nam (2,562 tỷ đồng) và Tổng công ty Đầu tư nước và môi trường Việt Nam – CTCP (1,231 tỷ đồng).

Dự kiến trong thời gian tới, hoạt động IPO sẽ tiếp tục sôi động, đối với kế hoạch tăng vốn – giá trị theo kế hoạch dự kiến ghi nhận gần 100 nghìn tỷ đồng. Điều này có thể ảnh hưởng tới thanh khoản trên thị trường khi một phần lượng tiền đã và sẽ bị thu hút trong bối cảnh làn sóng IPO/tăng vốn/đấu giá cổ phần đang mạnh mẽ trở lại.

3. Hiệu ứng “hút thanh khoản” sau các đợt huy động vốn quy mô lớn trên thị trường

Phần lớn thanh khoản thị trường có xu hướng suy giảm ở thời điểm giữa các đợt huy động vốn. Cụ thể, tại các tháng có giá trị huy động lớn, thanh khoản thường có xu hướng tăng nhưng lại suy giảm sau đó cho thấy hiệu ứng “hút thanh khoản” xuất hiện trên thị trường.

Dòng tiền một phần bị rút khỏi thị trường để tham gia vào các thương vụ lớn (IPO/phát hành cổ phiếu riêng lẻ/thực hiện quyền mua cổ phiếu cho cổ đông hiện hữu), điều này làm suy yếu đà tăng và đẩy nhanh quá trình điều chỉnh của thị trường sau giai đoạn tích cực trước đó.

4. Hiệu suất đầu tư khi tham gia các thương vụ IPO tại Việt Nam

Kỳ vọng sinh lời từ cổ phiếu IPO phụ thuộc rất lớn vào thời gian tham gia, trước khi ra quyết định tham gia các thương vụ IPO nhà đầu tư cần xác định khung thời gian: Ngắn hạn và Dài hạn.

Ngắn hạn (dưới 3 tháng): hiệu suất đầu tư sẽ phụ thuộc vào dòng tiền và tính thời điểm. Động lực tăng giá chủ yếu đến từ hiệu ứng truyền thông và sự khan hiếm nguồn cung tạm thời. Dựa trên số liệu quá khứ tại các năm thị trường sôi động như 2021 hay 2024, tỷ lệ chiến thắng (win rate) có thể lên tới 50%. Tuy nhiên, rủi ro cũng nằm ngay ở đó: khi thanh khoản thị trường thu hẹp, xác suất có lãi giảm đi đáng kể. Vì vậy, trong ngắn hạn, việc lựa chọn thời điểm có tính quan trọng hơn.

Khung dài hạn (1-3 năm): hiệu suất đầu tư cho thấy một sự phân hóa rõ rệt. Ví dụ năm 2012: sau 3 năm, mức sinh lời trung vị của các cổ phiếu IPO là -28.9%, nhưng mức sinh lời trung bình lại đạt +47.4% điều này minh chứng: Dù thị trường gặp khó khăn, những cổ phiếu chất lượng thật sự vẫn sẽ có mức tăng trưởng vượt trội. Do đó, yếu tố chọn lọc doanh nghiệp sẽ thay thế cho xu hướng chung.

Theo dõi chi tiết báo cáo "Market Waves: Làn sóng IPO thứ 3 và lịch sử các đợt huy động vốn trên TTCK Việt Nam": Tại đây

Nguồn: Chứng khoán BIDV (BSC)