Vai trò của vốn ngân hàng trong p hát triển kinh tế tư nhân

Kinh tế tư nhân (KTTN) được công nhận là một thành phần kinh tế trong phát triển kinh tế - xã hội ở Việt Nam từ Đại hội Đảng VI (1986)

Từ Đại hội Đảng X (2006), KTTN được xác định trở thành “một động lực quan trọng của nền kinh tế”. Khối kinh tế tư nhân (KTTN) Việt Nam bao gồm 3 thành phần chính: doanh nghiệp tư nhân (DNTN), kinh tế cá thể (hộ kinh doanh) và kinh tế tập thể (chủ yếu là hợp tác xã).

Từ Nghị quyết 10/NQ-TW ngày 3/6/2017, Việt Nam đã đặt mục tiêu “phấn đấu đến năm 2020 có ít nhất 1 triệu doanh nghiệp; đến năm 2025 có hơn 1,5 triệu doanh nghiệp và đến năm 2030, có ít nhất 2 triệu doanh nghiệp”; tỷ trọng đóng góp của khối KTTN vào GDP đến năm 2025 đạt 55%, đến năm 2030 khoảng 60 - 65%; trình độ phát triển của DNTN đạt Top ASEAN-4; nhiều DNTN tham gia mạng sản xuất, chuỗi giá trị khu vực và toàn cầu… Đại hội Đảng XIII (2021) tiếp tục khẳng định: “KTTN được khuyến khích phát triển ở tất cả các ngành, lĩnh vực mà pháp luật không cấm”.

Đến nay, dù kinh tế tư nhân đã đóng góp 50% GDP, chiếm 82% lực lượng lao động và 30% thu ngân sách, nhưng còn rất nhiều tiềm năng để phát triển. Trong bối cảnh đó, Nghị quyết số 68-NQ/TW ngày 4/5/2025 về phát triển KTTN đã được ban hành với nhiều đổi mới về tư duy và hoạch định chính sách. Nghị quyết 68 yêu cầu khơi thông mạnh mẽ nguồn lực, xóa bỏ rào cản về thể chế và tạo đòn bẩy chính sách hỗ trợ DNTN phát triển đột phá cũng như đặt ra mục tiêu đến năm 2030, khu vực này phải trở thành động lực quan trọng nhất của nền kinh tế.

Vì vậy, khu vực KTTN đang đứng trước cơ hội vươn mình phát triển nhanh chóng. Để phát triển bền vững, một trong những điều kiện tiên quyết cần có của khu vực KTTN là nguồn vốn sản xuất kinh doanh, trong đó, tiếp cận nguồn vốn và dịch vụ tài chính ngân hàng hiệu quả là một phần quan trọng.

Vai trò của vốn, dịch vụ ngân hàng với kinh tế tư nhân

Hệ thống ngân hàng không chỉ đóng vai trò là kênh cung cấp vốn chủ lực mà còn là đối tác đồng hành chiến lược, hỗ trợ khu vực KTTN thông qua các công cụ tài chính hiện đại, dịch vụ thanh toán, quản trị rủi ro và tư vấn tài chính chuyên sâu.

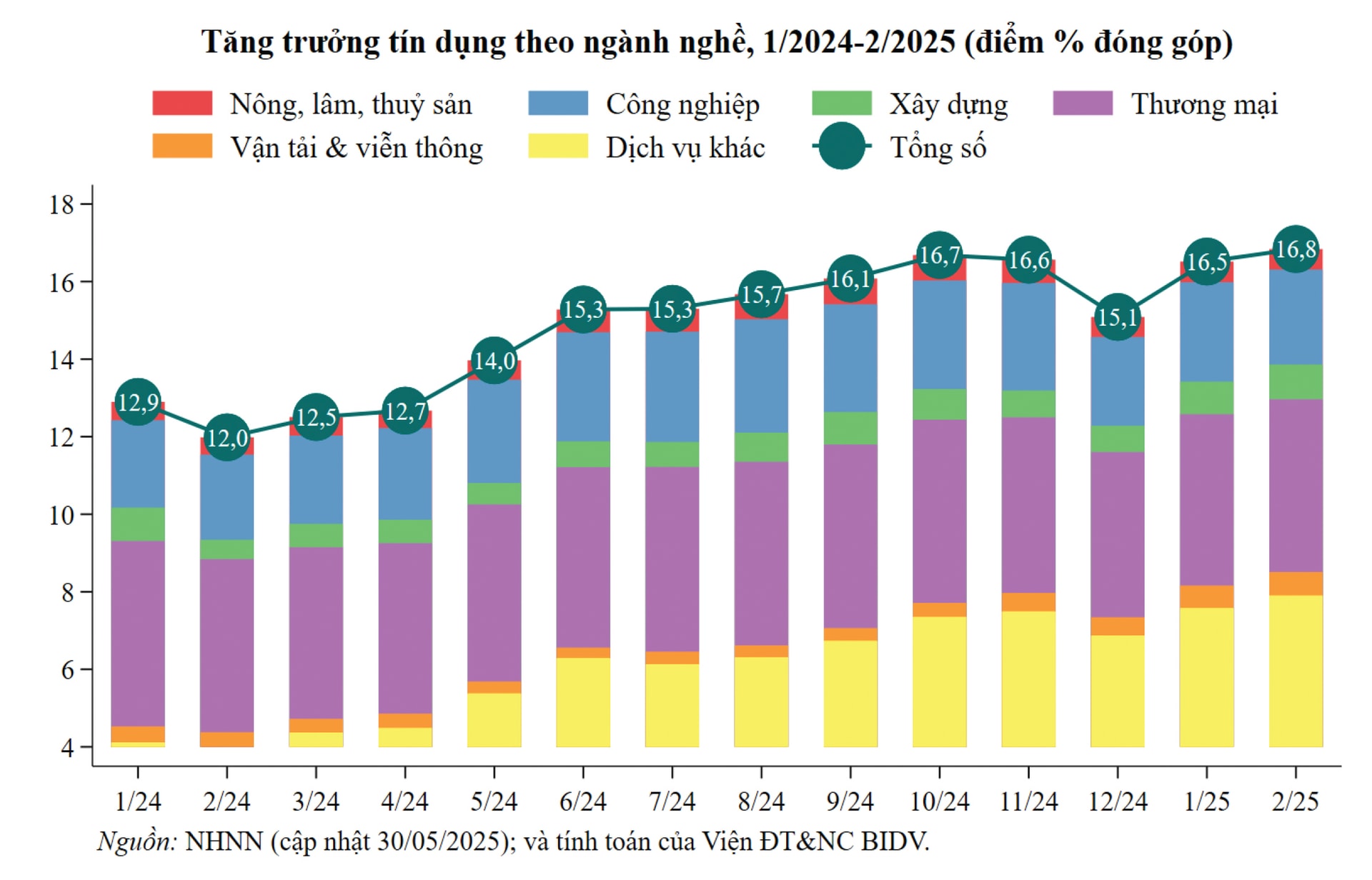

Thứ nhất, vốn tín dụng ngân hàng tiếp tục là nguồn lực tài chính then chốt của KTTN trong bối cảnh thị trường chứng khoán (TTCK) và các quỹ đầu tư mạo hiểm tại Việt Nam chưa phát triển toàn diện. Trong những năm qua, nguồn vốn tín dụng ngân hàng dành cho các DNTN đã tăng đáng kể. Tính đến cuối tháng 2/2025, tổng dư nợ tín dụng toàn nền kinh tế đạt trên 15,7 triệu tỷ đồng, tăng 0,76% so với đầu năm, với 90% dư nợ trong các ngành thương mại, dịch vụ và công nghiệp (Hình 1).

Trong đó, dư nợ đối với DNTN đạt khoảng 6,91 triệu tỷ đồng, tăng 14,72% so với năm 2023 và chiếm 44% tổng dư nợ toàn hệ thống. Riêng dư nợ của doanh nghiệp nhỏ và vừa (DNNVV) – đối tượng hầu như không có khả năng tiếp cận vốn trên TTCK – đạt 2,74 triệu tỷ đồng (tăng 10,7%), tương ứng 17,6% tổng dư nợ nền kinh tế, với khoảng 209 nghìn DNNVV còn dư nợ, chiếm 40% tổng số DNNVV tại Việt Nam.

Thứ hai, ngân hàng cung cấp danh mục sản phẩm tài chính ngày càng đa dạng và chuyên biệt nhằm phục vụ tốt hơn nhu cầu của từng nhóm KTTN, nhất là trong các lĩnh vực ưu tiên như xuất khẩu, nông nghiệp, công nghệ cao... Các dịch vụ như thanh toán điện tử, tài trợ thương mại, bảo lãnh tín dụng, quản lý dòng tiền, bảo hiểm rủi ro tỷ giá và lãi suất đã giúp nâng cao hiệu quả vận hành, tối ưu hóa dòng vốn và xây dựng kế hoạch tài chính chuyên nghiệp cho KTTN. Hầu hết các NHTM đều triển khai các gói sản phẩm, ứng dụng dành riêng cho DNNVV, nổi bật như: ACB ONE Biz; VIB Business (VIB Corp); SeAMobile Biz (SeANet), TPBank Biz, VPBank Biz… Ngoài ra, ngân hàng cũng tư vấn và cung cấp giải pháp tài chính bền vững, thúc đẩy doanh nghiệp tham gia chuỗi giá trị toàn cầu thông qua thực hành ESG.

Thứ ba, trong bối cảnh chuyển đổi số và hội nhập quốc tế ngày càng sâu rộng, các dịch vụ ngân hàng số sẽ hỗ trợ tốt cho khu vực KTTN – vốn hạn chế về công nghệ và tài chính cũng như kinh nghiệm và kỹ năng quản lý… – tiếp cận các dịch vụ tài chính chính thức. Bởi vì các sản phẩm tài chính số này có chi phí giao dịch thấp, tăng tính minh bạch dòng tiền giúp nâng cao khả năng tiếp cận tín dụng ngân hàng và các nguồn vốn quốc tế khác trong tương lai cho khu vực KTTN, đặc biệt là với các doanh nghiệp siêu nhỏ và hộ kinh doanh cá thể.

Là một ngân hàng thương mại tiên phong, BIDV đã triển khai nhiều chương trình hỗ trợ thiết thực dành riêng cho khối KTTN. Bên cạnh các sản phẩm tín dụng, huy động vốn, bảo lãnh truyền thống phục vụ các DNTN ở quy mô lớn – vốn là thế mạnh của BIDV, các sản phẩm chuyên biệt cho các DNNVV, phối hợp với Quỹ phát triển DNNVV, tổ chức tài chính quốc tế để triển khai các chương trình cho vay gián tiếp, hỗ trợ doanh nghiệp nữ làm chủ, các gói tín dụng tiểu thương… còn được mở rộng triển khai quyết liệt. Nhờ đó, tính đến cuối năm 2024, tổng dư nợ với DNTN và cá nhân đạt 977 nghìn tỷ đồng, chiếm 47,5% tổng dư nợ. Bên cạnh đó, nhằm hỗ trợ khách hàng nâng cao năng lực nội tại, BIDV còn cung cấp miễn phí các khóa đào tạo quản trị tài chính, quản lý nhân sự, phát triển sản phẩm và công nghệ...

Tổng thể, sự hỗ trợ toàn diện từ hệ thống ngân hàng – cả về vốn và dịch vụ – đang ngày càng khẳng định vai trò then chốt trong việc thúc đẩy phát triển khu vực KTTN, nâng cao năng lực cạnh tranh và hướng tới mô hình tài chính bền vững, minh bạch và hiệu quả hơn trong dài hạn. Tuy nhiên, các DNTN, đặc biệt là DNNVV vẫn còn gặp khó khăn, rào cản trong việc tiếp cận vốn ngân hàng, đến từ: (i) hạn chế về tiềm lực tài chính và khả năng cạnh tranh do quy mô nhỏ, ít vốn. Hầu hết các DNNVV, doanh nghiệp mới thành lập đều không có đủ tài sản đảm bảo để thế chấp theo quy định của ngân hàng; (ii) hồ sơ thiếu minh bạch, chưa đầy đủ như các doanh nghiệp lớn, niêm yết; (iii) khả năng quản lý tài chính còn hạn chế…

Giải pháp tăng khả năng tiếp cận vốn và dịch vụ ngân hàng với KTTN

Thứ nhất, thúc đẩy tăng trưởng kinh tế, đặc biệt là tháo gỡ khó khăn trong hoạt động của khu vực KTTN. Cụ thể như: (i) thực hiện đơn giản hóa thủ tục hành chính, tiết giảm các loại giấy phép không cần thiết; (ii) kích cầu tiêu dùng nội địa trong bối cảnh các chính sách thuế quan quốc tế thay đổi nhanh chóng; (iii) quan tâm thúc đẩy đổi mới sáng tạo và nâng cao năng lực cạnh tranh.

Thứ hai, chú trọng khâu thực thi và phối hợp chính sách; quan tâm xây dựng thể chế chính sách cho phát triển kinh tế số, kinh tế xanh, kinh tế tuần hoàn. Tiếp tục thực hiện phối hợp chính sách hiệu quả (giữa chính sách tiền tệ, chính sách tài khóa, chính sách giá cả và các chính sách vĩ mô khác, thực thi các Luật Doanh nghiệp, Luật hỗ trợ DNNVV... cũng như phối hợp các Quỹ Bảo lãnh tín dụng DNNVV, Quỹ phát triển DNNVV, Quỹ khởi nghiệp sáng tạo, Quỹ tín dụng nhân dân…) nhằm tạo điều kiện thuận lợi cho phát triển KTTN.

Thứ ba, phát triển đồng bộ thị trường tài chính, theo đó, cần tập trung tháo gỡ khó khăn cho thị trường trái phiếu doanh nghiệp (cũng là tăng khả năng huy động vốn trung – dài hạn của doanh nghiệp), giảm bớt áp lực tín dụng trung dài hạn cho hệ thống ngân hàng; kiên định thực hiện việc nâng hạng TTCK Việt Nam (từ “cận biên” lên “mới nổi”) cũng như xem xét xây dựng TTCK chuyên biệt dành cho các DNNVV bên cạnh thị trường Upcom hiện nay. Đồng thời, xây dựng các cơ chế, chính sách cũng như khung khổ pháp lý phù hợp cho các sản phẩm tài chính khác như cho thuê tài chính, quỹ đầu tư mạo hiểm, quỹ khởi nghiệp, các nguồn vốn được huy động qua kênh Fintech, cho vay ngang hàng, huy động vốn cộng đồng…

Thứ tư, gia tăng nguồn lực cho các TCTD để có thể hỗ trợ nền kinh tế. Để tăng nguồn lực cho các TCTD, Quốc Hội, Chính phủ tiếp tục cho các ngân hàng thương mại Nhà nước giữ lại lợi nhuận của cổ đông Nhà nước hàng năm để tăng vốn, tạo điều kiện các TCTD đảm bảo an toàn hoạt động, tăng năng lực tài chính để triển khai các gói hỗ trợ khu vực KTTN. Đồng thời, nhanh chóng luật hóa Nghị quyết 42 để nâng cao hiệu quả xử lý nợ xấu, tạo hành lang pháp lý dài hạn cho TCTD thu hồi vốn.

Thứ năm, các TCTD đẩy mạnh ứng dụng công nghệ số về dữ liệu lớn (Big Data) và trí tuệ nhân tạo (AI) để tiết giảm chi phí thiết kế các sản phẩm tài chính chuyên biệt cho từng nhóm khách hàng, thẩm định khách hàng, quản lý rủi ro... cũng như tái cấu trúc nguồn thu (gia tăng nguồn thu phi lãi), đẩy nhanh tốc độ đơn giản hóa quy trình, thủ tục nội bộ để tạo thuận lợi hơn cho KTTN trong tiếp cận tín dụng nhưng vẫn đảm bảo an toàn hoạt động hệ thống…

Thứ sáu, các doanh nghiệp, hộ kinh doanh thuộc khu vực KTTN cũng cần chủ động nâng cao năng lực quản trị doanh nghiệp, quản trị rủi ro, minh bạch hệ thống sổ sách kế toán tuân thủ hệ thống pháp luật và cung cấp thông tin báo cáo chính xác và kịp thời cho các TCTD khi có yêu cầu… cũng như tăng cường bổ sung nguồn vốn chủ sở hữu cho doanh nghiệp, tìm hiểu các nguồn tài chính phù hợp với nhu cầu sản xuất kinh doanh như các nguồn vốn từ công ty cho thuê tài chính (phù hợp với DNNVV do không cần tài sản đảm bảo), cho vay ngang hàng (trên các nền tảng có uy tín, tránh rơi vào bẫy cho vay nặng lãi), kênh huy động vốn qua thị trường cổ phiếu, trái phiếu doanh nghiệp...